三井住友DS-三井住友・DC外国債券インデックスファンドを振り返って検証してみた!

免責事項

当ブログに掲載する情報は投資勧誘を目的としたものではありません。株式などの金融商品の取引は損失を出す恐れがあります。

全て自己判断、自己責任での投資をお願いいたします。

このブログは投稿者が趣味として記載しているものであり、いかなる損失が出た場合でも責任を負うことはできません。

誤情報が入り込んだり、情報が古くなったりすることもあります。

必ずしも正確性を保証するものではありません。また合法性や安全性なども保証いたしません。

当ブログに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。

全て自己判断、自己責任での投資をお願いいたします。

このブログは投稿者が趣味として記載しているものであり、いかなる損失が出た場合でも責任を負うことはできません。

誤情報が入り込んだり、情報が古くなったりすることもあります。

必ずしも正確性を保証するものではありません。また合法性や安全性なども保証いたしません。

当ブログに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。

【導入】

前回は外国株インデックスの投資信託を検証しましたが、

一言で言えば変動が大きいということです。

一言で言えば変動が大きいということです。

じゃあ、変動が少ない投資信託ってないだろうか?

と考えた時に、

真っ先に浮かんだのが、

債券インデックスの投資信託です。

ただ、今回も疑念が湧いたので、検証してみます。

【仮説】

債券重視は本当に変動が少ないのか?

そして、本当に利益があまり出ないのか?

そして、本当に利益があまり出ないのか?

この2点を検証していきます。

【検証】

・実際に特定の投資信託の過去データを用いて、

月末の最終営業日に毎月1万円の自動積立で

行うように設定した場合と

同様に1万円の一定積立を行い、

理論年率から換算した毎月一定率で

増加だけした場合

毎月1万円を貯金だけしていた場合と比べて

5年後の最終営業日(最終積立を行った日)

に増えたか減ったかを確認する。

月末の最終営業日に毎月1万円の自動積立で

行うように設定した場合と

同様に1万円の一定積立を行い、

理論年率から換算した毎月一定率で

増加だけした場合

毎月1万円を貯金だけしていた場合と比べて

5年後の最終営業日(最終積立を行った日)

に増えたか減ったかを確認する。

・また、その推移をグラフ化する。

今回は以下の

『三井住友DS-三井住友・DC

外国債券インデックスファンド

外国債券インデックスファンド

を用いて実験を行います。

(SBI証券さんより、5年間の平均年間リターン参照)

投資信託の選定理由

企業型確定拠出年金でも

扱っているところも多いだろうと思います。

設定日以来、19年ほどで基準価格が119.75%上昇をしている金融商品ですね。

2002/04/01~2021/07/14のデータが現在ありますが、

解析がしやすいように直近5年分のcsvデータ

2016/07/01~2021/06/30

2016/07/01~2021/06/30

で解析してみたいと思います。

これらのことを、

すべて統計ソフト『R』を用いて解析を行います。

すべて統計ソフト『R』を用いて解析を行います。

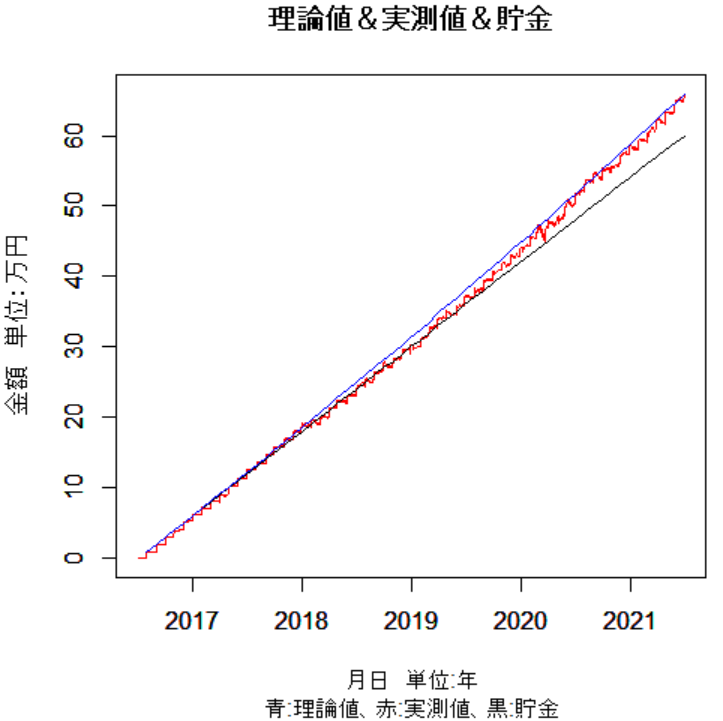

【結果】

| 最終成績 | ||

| 貯金 | 実測値 | 理論値 |

| 60万円 | 65.9475 |

65.8241万円

|

【結論】

今回の検証に関しては、

貯金よりは増えるのはほぼほぼ確実なようですね。

およそ5年で9.9%増。投資額総額の約1.1倍ということです。

最終的にはむしろ理論値よりも千円程度

実測値の方が増えるという結果になっていますね。

(誤差でしょう)

図からもわかるように、

基本的には大体右肩上がりです。

コロナショックなどの大きい金融ダメージに対しても

そこまで大きな影響がありません。

とはいえ、下落はしてはいたようです。

5年間で基準価額は1.5倍になっているため、

最初に全額60万円投資していれば、5年後に90万円を超えていたことになります。

【考察】

今回に関しては、

証券会社の出した資料通りの成績を出せていたようです。

思うことがあるとすれば、

仮説の通り、確かに変動は大きくありません。

預金しているよりは大きく増えているとは思います。

しかし、資金がたくさん増えているかといわれると、

個人的には、仮説通り、あまり増えていないように感じます。

若いうち、お金があまりないうちは

定期預金や債券等の守り重視は

良い戦略とは言えないように思えます。

お金があるならば、安定して増える

守りの戦略も精神衛生上必要だと思います。

どちらかと言えば、

若く、お金がないうちは外国株を主力にした方がいいと思います。

以上!