免責事項

当ブログに掲載する情報は投資勧誘を目的としたものではありません。株式などの金融商品の取引は損失を出す恐れがあります。

全て自己判断、自己責任での投資をお願いいたします。

このブログは投稿者が趣味として記載しているものであり、いかなる損失が出た場合でも責任を負うことはできません。

誤情報が入り込んだり、情報が古くなったりすることもあります。

必ずしも正確性を保証するものではありません。また合法性や安全性なども保証いたしません。

当ブログに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。

お金はなんぼあってもいい、よね。

しかしながら、

そもそも一般人にはお金を多く準備するのは難しいことです。

逆に一般人じゃないような

- 『親族がお金持ちで恩恵を受けている』とか、

- 『今まさにめっちゃ稼げる仕事してる』とか、

- 『宝くじ、当たっちゃったよ』とか、

そういう人間だったらお金もたくさんあるのでしょう。

しかし、それは簡単ではないです。

そこで、いろいろ調べて思い至りました。

結論から言えば、

一般サラリーマンである私が資金を

多く手にするような戦略は

基本的につみたてNISAや

企業型確定拠出などを使用した

『長期分散定額自動積立投資』

しかないだろうなと思いました。

株やFXはヒリヒリ感や頑張っても

なかなかうまくいきませんでしたので、

基本は投資信託で自動積立で勝手に

資金が増えていくのが理想だと思いました。

私は少なくともそれが最善と思います。

そして、証券会社のページを開いて、

成績をみて驚愕するわけです。

『えっと、・・・

年間10%前後増えてることになってるのがザラにあるんだけど』

・・・と。

・・・いやさすがに嘘臭いって!

何かトリックあるだろ・・・!

と思いました。

そりゃ毎年10%近く増えるならなら誰でも手を出すでしょう。

しかし、現実は知人に聞いても、

『投資信託などの商品はやらない』という言葉ばかりです。

私もやってませんでした。

まあ嘘臭いのは否めないよね、とも納得できます。

そう、証券会社に書いてある数字を鵜呑みにして

いいものなのでしょうか?

そもそも、嘘臭いと思ったのは成績が良すぎるからです。

成績を出した原因の仮説を思いつきました。

【仮説】

変動が大きく、大きく上げたり、下げたりしていて、

たまたま最終日付近が成績が良かったため、

いつもは良くないのに結果的に良く見えている。

気になったため、実験をしてみようと思いました。

【検証】

・実際に特定の投資信託の過去データを用いて、

月末の最終営業日に毎月1万円の自動積立で

行うように設定した場合と

同様に1万円の一定積立を行い、

理論年率から換算した毎月一定率で

増加だけした場合

毎月1万円を貯金だけしていた場合と比べて

5年後の最終営業日(最終積立を行った日)

に増えたか減ったかを確認する。

・また、その推移をグラフ化する。

今回は以下の

『ニッセイ-<購入・換金手数料なし>

ニッセイ外国株式インデックスファンド』

概要:実質的に日本を除く

世界主要先進国の株式に投資することにより、

MSCIコクサイ・インデックス

(配当込み、円換算ベース)に

連動する投資成果をめざしている。

を用いて実験を行います。

なお、本投資信託は

平均年間リターン、

17.26%とする

(SBI証券さんより、5年間の平均年間リターン参照)

投資信託の選定理由

企業型確定拠出年金でも

扱っているところも多いだろうと思います。

また、現状データが豊富で、

SBI証券さんで確認したところ

純資産も307063百万円と

第3位になってますね。

・確認方法

(SBI証券TOP>

運用商品一覧の

純資産(百万円)項目の降順で確認)

設定日以来、7年ほどで基準価格が135.70%上昇をしている金融商品ですね。

2013/12/10~2021/07/12のデータが現在ありますが、

解析がしやすいように直近5年分のcsvデータ

2016/07/01~2021/06/30

で解析してみたいと思います。

なお、一切csvファイルはいじりません。

一度も個別で開かずそのまま使用します。

(すべてR3.7.13現在の入手データ)

これらのことを、

すべて統計ソフト『R』を用いて解析を行います。

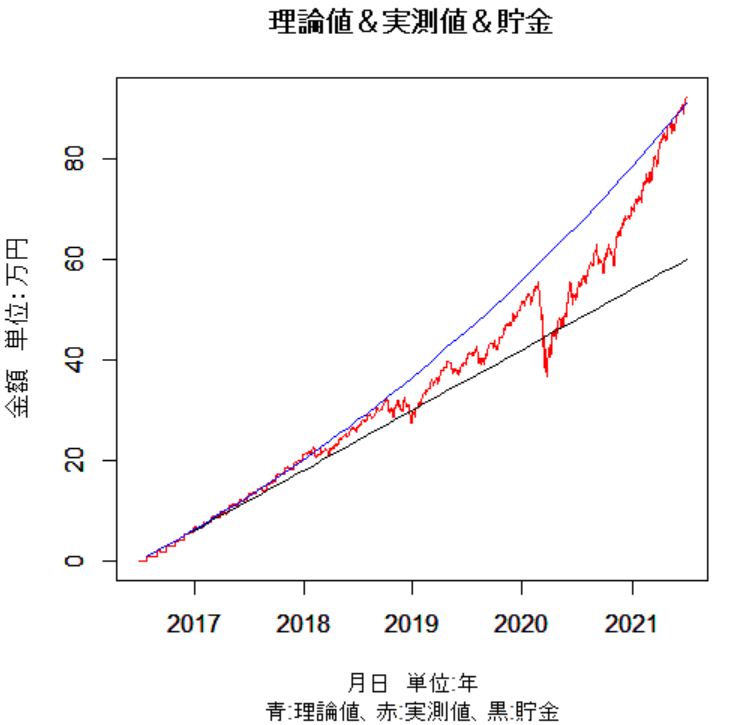

【結果】

| 最終成績 | ||

| 貯金 | 実測値 | 理論値 |

| 60万円 | 92.441万円 |

91.1068万円

|

【結論】

今回の検証に関しては、

貯金よりは増えるのはほぼほぼ確実なようですね。

およそ5年で50%増。投資額総額の1.5倍ということです。

最終的にはむしろ理論値よりも1万円程度

実測値の方が増えるという結果になっていますね。

それには驚きではありますが、誤差みたいなものです。

図からもわかるように、

基本的には大体右肩上がりだったようですが、

コロナショックなどの大きい金融ダメージに対しては

勿論大きく反応するため、下落幅が非常に大きく、

その後、すぐには回復していません。

下落直後、元本割れも平気で起きてしまっていることからも

精神衛生上あまりよくはないですね。

資金があって、運が良くて、メンタル強ければ、

一括投資はやってもいいと思います。

ちなみに、5年間で基準価額は2.1倍になっているため、 最初に全額60万円投資していれば、5年後に120万円を超えていたことになります。

凄いですね。ただし、下落時のダメージも半端ではないです。

【考察】

今回に関しては、

証券会社の出した資料通りの成績を出せていたようです。

ただし、

コロナショック時には連日のように10%超の下落があったので、

売ってしまうこともあったかもしれません。

未来を知らないので、一括で支払っていたら

私はビビッてドン底で売ってしまっていたかもしれません。

ただ、投資信託は複数の株等の詰め合わせなので、

商品の分散が効いている。

長期積立投資をしていれば、

時間的にも分散できるため、

リスクはかなり低くなるように思います。

やっぱり、

『長期分散定額自動積立投資』は よさそうです。 次回は別の投資信託で検証してみます