【免責事項】

当ブログに掲載する情報は投資勧誘を目的としたものではありません。株式などの金融商品の取引は損失を出す恐れがあります。

全て自己判断、自己責任での投資をお願いいたします。

このブログは投稿者が趣味として記載しているものであり、いかなる損失が出た場合でも責任を負うことはできません。

誤情報が入り込んだり、情報が古くなったりすることもあります。

必ずしも正確性を保証するものではありません。また合法性や安全性なども保証いたしません。

当ブログに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。

全て自己判断、自己責任での投資をお願いいたします。

このブログは投稿者が趣味として記載しているものであり、いかなる損失が出た場合でも責任を負うことはできません。

誤情報が入り込んだり、情報が古くなったりすることもあります。

必ずしも正確性を保証するものではありません。また合法性や安全性なども保証いたしません。

当ブログに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。

【導入】

前々回、外国債券インデックスを検証してみたのですが、

その結果は積立投資をした場合、投資額に対して約1.1倍増。

その結果は積立投資をした場合、投資額に対して約1.1倍増。

貯金するよりはいいだろう結果でして。

では日本国の債券インデックスではどうなるのでしょう?

【仮説】

意外と良い成績?

貯金と大差ない?

貯金と大差ない?

【検証】

・実際に特定の投資信託の過去データを用いて、

月末の最終営業日に毎月1万円の自動積立で

行うように設定した場合と

同様に1万円の一定積立を行い、

理論年率から換算した毎月一定率で

増加だけした場合

毎月1万円を貯金だけしていた場合と比べて

5年後の最終営業日(最終積立を行った日)

に増えたか減ったかを確認する。

・また、その推移をグラフ化する。

月末の最終営業日に毎月1万円の自動積立で

行うように設定した場合と

同様に1万円の一定積立を行い、

理論年率から換算した毎月一定率で

増加だけした場合

毎月1万円を貯金だけしていた場合と比べて

5年後の最終営業日(最終積立を行った日)

に増えたか減ったかを確認する。

・また、その推移をグラフ化する。

今回は以下の

概要:連動するベンチマークは

NOMURA-BPI総合

NOMURA-BPI総合

を用いて実験を行います。

(SBI証券さんより、5年間の平均年間リターン参照)

設定日以来、9年ほどで基準価格が11.17%上昇をしている金融商品ですね。

これらのことを、

すべて統計ソフト『R』(今回はR x64 4.0.4)を用いて解析を行います。

すべて統計ソフト『R』(今回はR x64 4.0.4)を用いて解析を行います。

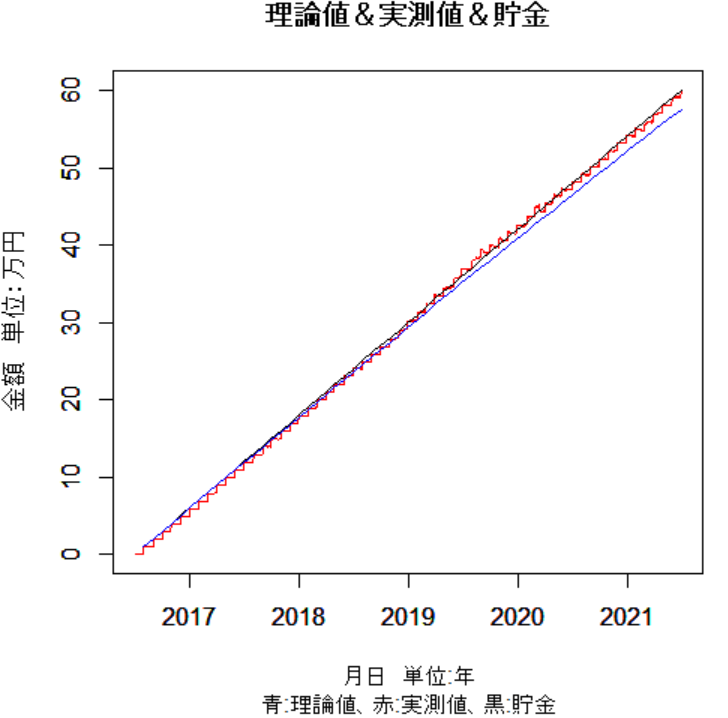

【結果】

| 最終成績 | ||

| 貯金 | 実測値 | 理論値 |

| 60万円 | 60.1841万円 |

59.4567万円

|

【結論】

今回の検証に関しては・・・、

理論上はもちろんマイナスです。

実際はかろうじて貯金よりも若干増えている結果となっています。

これはおそらく誤差ですね。

これはおそらく誤差ですね。

基準価額は投資開始時よりも2.3%ほど減っています。

積立投資をしていたため、下がった時に買えていた分が

上手く値上がりした、というところでしょう。

上手く値上がりした、というところでしょう。

そもそも大きな変動はないため、その利点もほどんど息をしていないような感じですね。

偶然プラスになっている。というところでしょう。

偶然プラスになっている。というところでしょう。

基本的に10年くらい持たないと利益出ないというのもあるのでしょう。

積立投資には現状向いてないと言わざるを得ません。

【考察】

もしも買うなら直接国債を買った方が良いくらいですね。

でもたとえ10年持ってても最終的にインフレに負けそうで怖いかなぁ・・・

少なくともこの分野には投資したくはないかなというのが本音です。

がんばれ日本!

ただ、最近はクレカ積み立てで、ポイントが貯まるというような場合、限度額分積み立ててすぐ全て売却、

毎月還元率分のポイントを得るという方法もあるようですね。

変動が小さいからこそダメージ少なく利益を手にできる可能性があるというのは、

悪くはないのかもしれません。

以上!